Merkez Bankası'nın son PPK toplantısında faizleri 250 baz puan indirmesinin ardından gözler kredi faizlerine çevrildi. Son faiz indirimiyle birlikte konut kredilerinde faizin en fazla 0.90 veya 0.95’e çekileceği tahmin ediliyor. Yapılandırmadan yararlanmak isteyenlere, faiz oranı ve kredi vadesi karşılaştırmasını noktasında da uyarıda bulunan uzmanlar ise dosya masrafı noktasında BDDK’nın bir adım atmasını bekliyor.

Merkez Bankası (MB) politika faizini 2.5 puan indirerek yüzde 16.50’den yüzde 14'e çekti. Yapılan faiz indiriminin ardından ise ‘konut kredisi düşer mi?’ sorusu gündeme geldi.

İstanbul Aydı

n Üniversitesi İktisadi ve İdari Bilimler Fakültesi Ekonomi ve Finans Bölümü Öğretim Üyesi Dr. Beyhan Hilal Yaslıdağ, faiz indirimi kararını değerlendirerek, konut kredi faizlerinde yapılandırma beklentilerine yönelik açıklama yaptı.

MEVDUAT FAİZLERİ DÜŞTÜ

KONUT KREDİ FAİZLERİNDE YAPILANDIRMA BEKLENTİSİ

Bankaların konut kredi faizinde yapılandırmaya gitmesi halinde vatandaşlara önerilerde bulunan Dr. Yaslıdağ, “Buradaki en önemli detay mevcutta konut kredisi çekmiş kişilerin faizlerdeki düşme sonrası oluşan yapılandırma beklentisidir. Ya da düşen konut kredi faizinden faydalanmanın avantajlı olup olmadığıdır. Yapılandırma beklenebilir; ama, bu faiz oranının en fazla kaça kadar düşeceğine bakmak lazım. Şu anda 0.90-0.95 faiz aralığı normal gibi duruyor. 0.79’a ineceği söyleniyor ama bu rakama çekilirse özellikle özel bankaların fonlama maliyetlerine olumsuz etki edecektir. O yüzden konut kredi faizinin 0.79’a çekilmesini beklemiyorum. Aynı zamanda mevduat faizlerinin de düşürülmesi bankaların elindeki kaynakların temin edilmesi ve bunları uzun vadede fonlamaları açısından risk oluşturuyor” dedi.

YAPILANDIRMAYA GİDERKEN DİKKAT EDİLMESİ GEREKENLER

Yapılandırmadan yararlanmak isteyen kişilere, eski ile yeni alınacak kredinin faiz oranlarını ve vadesini karşılaştırmalarını öneren Dr. Yaslıdağ, “Aradaki faiz farkında belirgin bir düşüş varsa, yeni kredi alınırken dosya masrafının minimum seviyede tutulmasını sağlayıcı düzenlemeler olursa, yapılandırmayla yeni kredinin alınması uygun olabilir. Burada dikkat edilmesi gereken nokta, yeni alınan kredi faizinin ne olacağı, taksitlerin miktarı ve vade itibariyle eski kredinin vadesini aşmayacak şekilde olmasıdır. Örneğin, 10 yıl vadeyle 1.15 faiz oranıyla konut kredisi çektiniz. İlk 3 yılı ödediniz, 7 yıllık borç duruyor ve yapılandırmadan yararlandınız. Bu 3 yıllık dönemde sadece faiz ödediğimizden, mevcut krediyi kapatıp ve indirimli faiz oranıyla yeni kredi çektiğimiz zaman 7 yıl boyunca ödenmesi ve masraflarıyla birlikte taksit tutarının da eski krediye göre daha düşük olması gerekir, buna dikkat etmeliyiz” dedi.

“KREDİ YAPILANDIRMASINDA DOSYA MASRAFI ALINMASIN”

Bankacılık Düzenleme ve Denetleme Kurumu’na (BDDK) dosya masrafı çağrısında bulunan Dr. Beyhan Hilal Yaslıdağ, “Yapılandırma sırasında, dosya masrafı alınmış olan krediler 2-3 yıllıksa, bu konuda BDDK’nın alacağı önlem veya açıklayacağı bir kararla, bu kredilerden hiçbir şekilde dosya masrafının alınmaması ya da alınsa bile çok az bir rakam alınması uygun olur. Fakat burada bankaların dosya masrafından kar ettiğini düşünürsek bir araya gelip ortak bir rakam belirleyerek, vatandaşlara bilgi vermeleri gerekir. Dosya masrafını daha aşağıda tutan bankaya talep artacaktır. Dosya masrafı bankadan bankaya değişiyor eskiden daha yüksekti, günümüzde 500-600 lira arasındadır. Ev almak isteyenler için diğer masrafları da göz önünde bulundurursak yüksek bir rakam” diye konuştu.

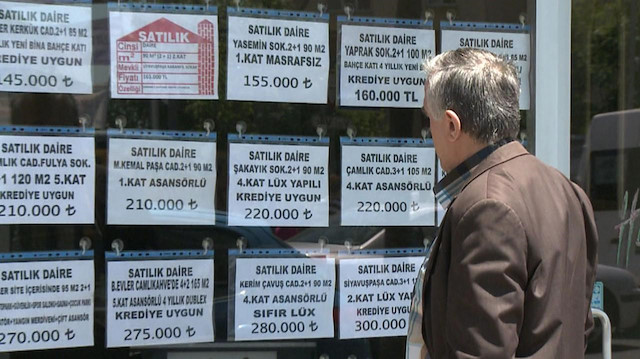

KONUT FİYATLARINDA TALEBE BAĞLI ARTIŞ BEKLENİYOR

Türkiye’de 2.5 milyon civarında satılmayı bekleyen konut olduğunu hatırlatan Dr. Yaslıdağ, “Faizler yüksek olunca kredi çekilmesi güç o yüzden bu konutlar satılamıyor. Faizlerin düşmesiyle bu konutlara talep artacaktır. Talebin artmasıyla konut satışları doğru orantıda ilerleyecektir. Buna bağlı olarak konut fiyatlarında az da olsa artış olmasını bekliyoruz” diye açıkladı.

TAŞIT KREDİ FAİZLERİNDEKİ SON DURUM

Özel bankalardaki taşıt kredisi faizinin 1.25-1.60 olduğunu belirten Dr. Yaslıdağ, “Kamu bankalarında ise bu oran 1.25-1.30 seviyesinde. Yıl sonu yaklaştığı için otomobil şirketleri ellerindeki stokları eritmek için çeşitli kampanyalar yapıyor. Faizlerdeki düşüşe bağlı olarak taşıt kredi faiz oranında da indirim olursa otomobil sektöründe de canlanma bekliyoruz. 1.0 veya 1.15 seviyesine çekilmesini öngörüyorum ama beklendiği gibi 0.49’a inildiği takdirde canlanma konut sektörüne göre daha fazla olacaktır. Otomobil sektörü bu faiz oranıyla zarar etmez çünkü maliyetler bir şekilde bu rakamı karşılar” dedi.

12 ARALIK’TA YAPILACAK TOPLANTIDAN YİNE FAİZ İNDİRİMİ ÇIKAR MI?

12 Aralık’ta yapılacak MB toplantısında tekrar faiz indirimi gerçekleşirse, kredi faizlerinde daha fazla düşüş ve alternatif yatırım araçlarına olan talebin artacağını öngören Dr. Yaslıdağ, “Çünkü mevduat faizleri daha da aşağıya indirilecektir. Fakat MB, yeteri kadar faiz indirimi gerçekleştirdiğini düşünüp, jeopolitik ve finansal riskler açısından ekonominin daha iyi olduğunu görürse indirim yapmayabilir. Ama yaptığını dikkate alırsak faizlerdeki düşüşle birlikte yatırım, üretim ve istihdam artar” diye konuştu.

VATANDAŞLAR FAİZLERDEN VE DOSYA MASRAFINDAN ŞİKAYETÇİ

Vatandaşlar ise konut kredi faizlerinin 0.60’a kadar düşürülmesini talep ederek, dosya masraflarının yüksek olmasından şikayet etti. Konut almak için önünü görmek isteyenler, konut kredi faizlerinde yapılandırma bile olsa yeni bir krediye, ödeme güçlüğü ve masraflardan dolayı sıcak bakmıyor.